공공수주 강자 계룡건설, 실적 부진에도 불구하고 수주 1조원 돌파

현 주가 저평가 상태에서 중장기 성장 기대감 확대

계룡건설, 실적 부진을 뚫고 수주로 증명한 경쟁력

계룡건설은 충청권에 기반한 중견 건설기업으로, 2025년 1분기 실적은 주춤했으나

신규 수주액이 1조원을 돌파하며 탄탄한 공공수주 역량을 입증했습니다.

특히 세종시 행정수도 이전과 관련된 정책 수혜 기대감이 높아지면서

테마주로 급부상, 주가 상승 여력에 대한 관심이 이어지고 있습니다.

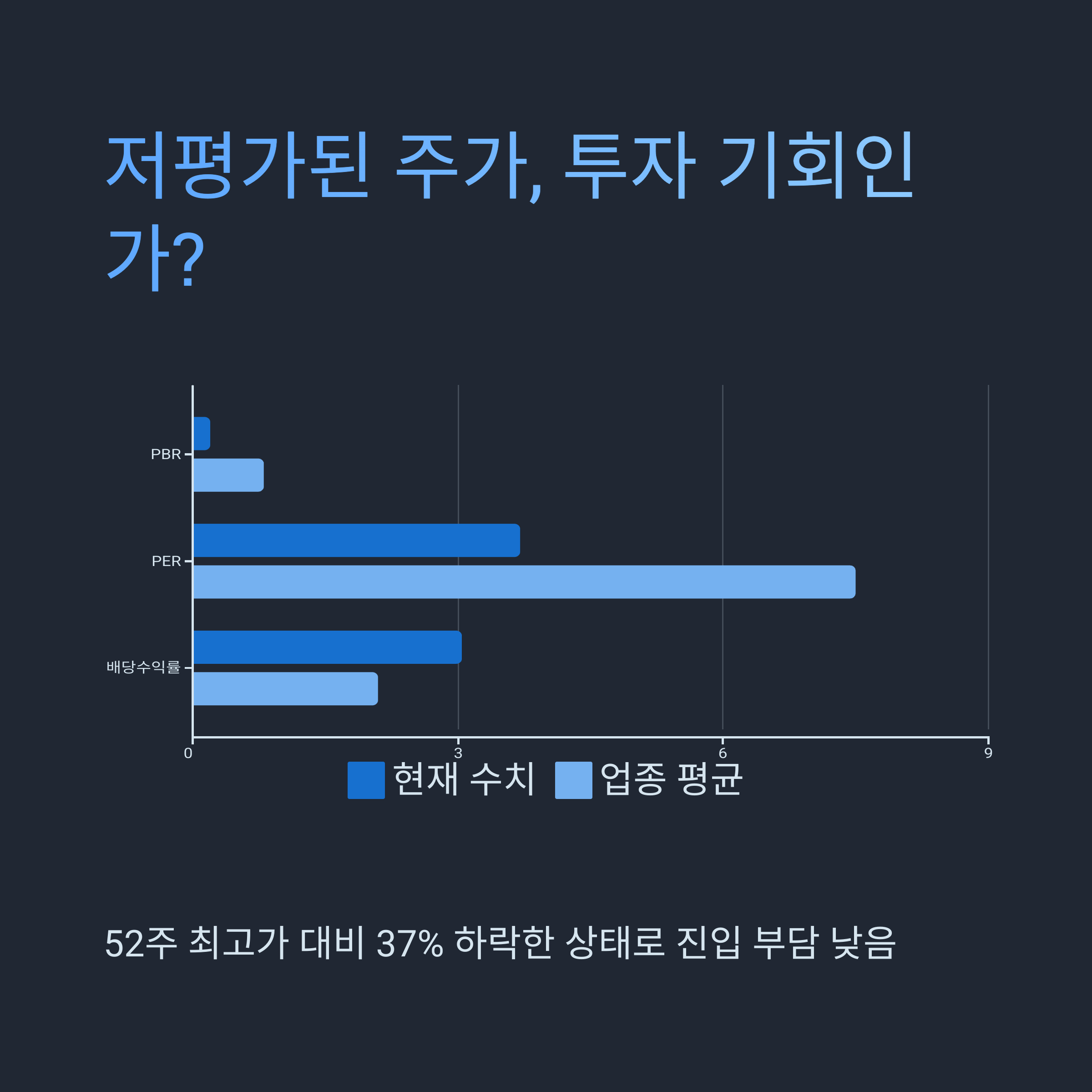

PBR 0.2배, PER 3.7배 수준의 극단적 저평가는 투자자들에게

장기적 가치투자의 기회를 제공하고 있습니다.

기업 개요 및 사업 포트폴리오

계룡건설은 1967년 설립되어 전국 18위, 충청권 1위 시공능력을 보유하고 있으며

건축, 토목, 분양, 유통 등 복합 포트폴리오로 안정적인 매출 기반을 구축했습니다.

자체 브랜드 ‘엘리프’를 보유하고 있으며, 해외시장 진출과 공공사업 집중 전략으로

국내외에서 성장 여력을 지속적으로 확대하고 있습니다.

2025년 1분기 실적 요약: 분양 부진, 그러나 수익성 개선

분양 부문에서 62.2% 매출 급감에도 불구하고

건축·토목 매출 증가로 실적을 일부 상쇄했습니다.

| 구분 | 2025년 1분기 | 전년 동기 대비 변화 |

| 매출액 | 6,685억 원 | -16.8% |

| 영업이익 | 311억 원 | -8.7% |

| 당기순이익 | 165억 원 | -16.2% |

매출원가율과 영업이익률 모두 개선,

영업활동 현금흐름도 대폭 개선되어 재무 안정성 확보가 돋보였습니다.

공공부문 수주 실적이 돋보이는 2025년

계룡건설의 신규 수주액은 1조665억 원으로 전년 대비 34.5% 증가했습니다.

공공부문 전체가 30% 감소한 상황에서 기록한 성과로, 경쟁력을 다시 증명했습니다.

| 프로젝트명 | 수주금액 |

| 송파 창의혁신단지 | 2,401억 원 |

| 세종시 5-1L5BL 아파트 | 2,057억 원 |

| 방위사업청 청사 | 1,126억 원 |

민간시장 진출 확대와 서울 정비사업 진입

충청권을 벗어나 서울 정비사업에 진출하며 엘리프 브랜드 확장에 나섰습니다.

중화역 가로주택정비사업 수주를 시작으로

서울 및 수도권 민간 사업 수주 확대에 대한 기대감이 큽니다.

주가 분석: 조정기 속 저평가 구간, 기회로 볼 수 있을까?

세종시 테마 급등 이후 조정을 받았지만

현재 주가는 52주 최고가 대비 37% 하락한 상태로 진입 부담이 낮습니다.

PBR 0.2배, PER 3.7배는 업종 평균 대비 저평가로, 투자 매력도가 높은 구간입니다.

| 지표 | 현재 수치 | 업종 평균 |

| PBR | 0.2배 | 약 0.8배 |

| PER | 3.7배 | 약 7.5배 |

| 배당수익률 | 3.04% | 약 2.1% |

정책 수혜 기대: 세종시 공약과 SOC 확장

이재명 대표의 세종시 행정수도 공약은 계룡건설에 직접적인 수혜 가능성을 제공합니다.

대전 본사를 기반으로 세종시 공공공사 수주 경험이 있는 만큼

정책 추진 시 수혜 기대감이 매우 높은 위치에 있습니다.

또한 정부의 SOC 예산 확대 기조는

공공부문 강자인 계룡건설에게 안정적인 성장 여건을 제공합니다.

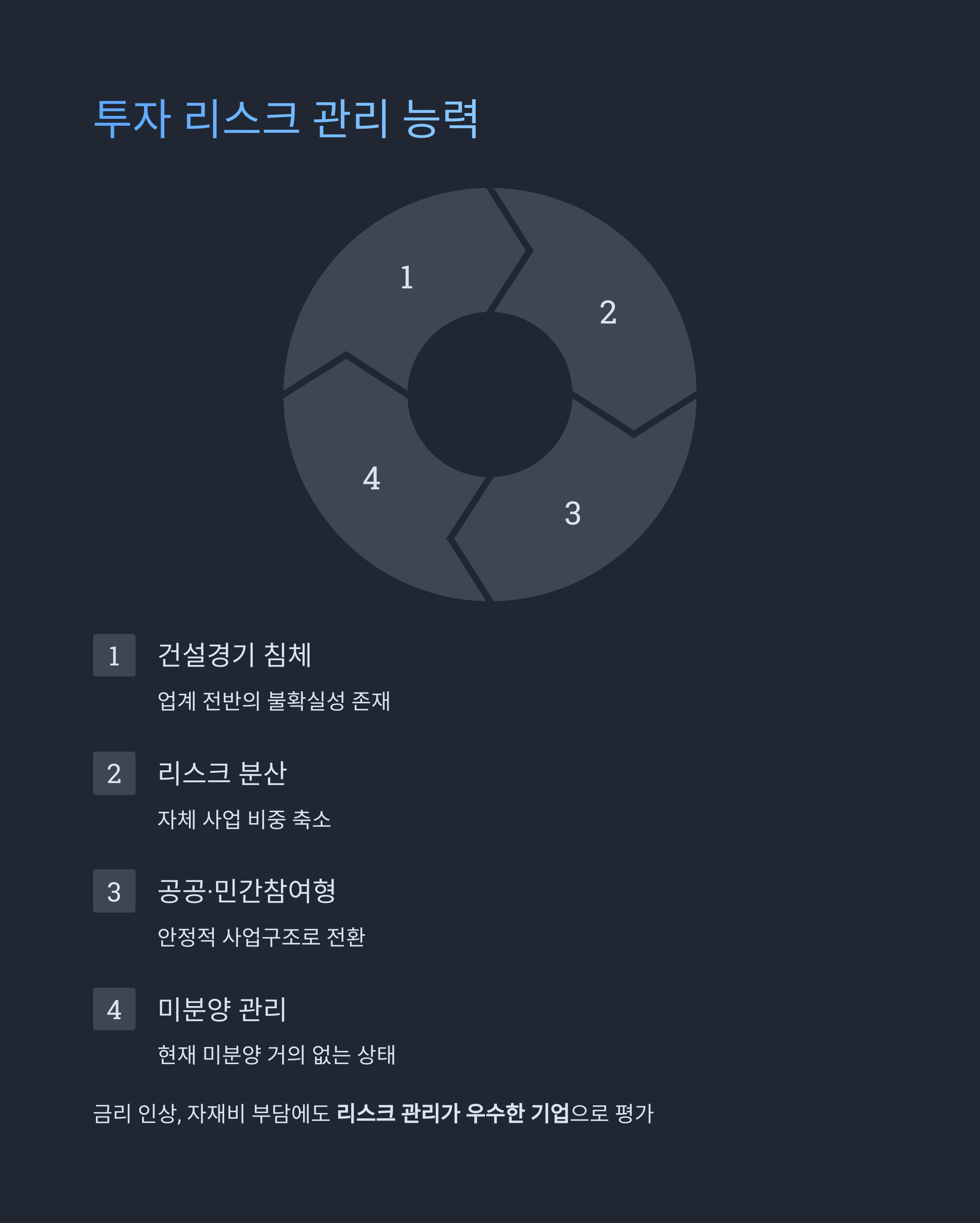

투자 리스크: 분양 경기 부진과 건설업계 전반의 불확실성

건설경기 전반의 침체, 금리 인상, 자재비 부담 등은

모든 건설기업이 마주한 리스크입니다.

그러나 계룡건설은 자체 사업 비중을 줄이고, 공공·민간참여형 사업으로 리스크 분산 중이며

현재 미분양도 거의 없는 상태로 평가되고 있어 리스크 관리가 우수한 기업으로 평가됩니다.

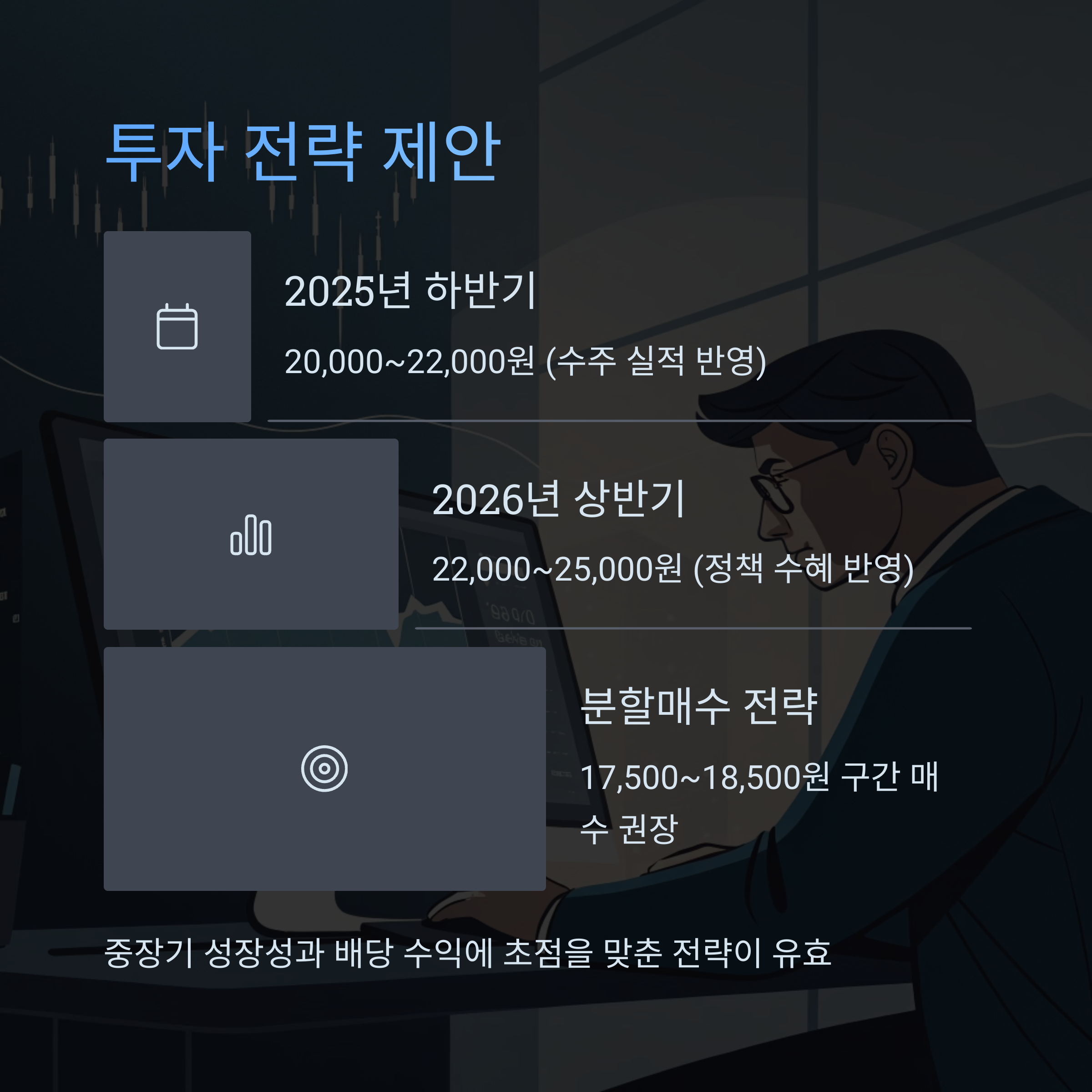

주가 전망 및 투자 전략 제안

| 시기 | 예상 주가 범위 | 관점 |

| 2025년 하반기 | 20,000~22,000원 | 수주 실적 반영 |

| 2026년 상반기 | 22,000~25,000원 | 정책 수혜 반영 |

단기적 수익보다는 중장기 성장성과 배당 수익에 초점을 맞춘 분할매수 전략이 유효하며

17,500~18,500원 구간에서 매수,

22,000원 이상 구간에서 수익 실현을 고려한 포트폴리오 전략이 적절해 보입니다.

결론: 저평가 구간의 계룡건설, 공공수주 기반 성장성에 주목

계룡건설은 공공수주 부문에서 확고한 경쟁력을 가진 기업으로

2025년 들어 수주 실적 개선과 재무 안정성 회복을 동시에 이뤄냈습니다.

정책 수혜 가능성과 낮은 밸류에이션이 맞물려

가치투자자들에게 전략적 투자 타이밍을 제공하고 있습니다.

분양 시장 침체라는 불확실성이 존재하지만

공공사업 중심의 구조 조정과 수익성 중심 경영 전략으로

리스크를 효과적으로 관리하고 있습니다.

따라서 계룡건설은 장기 투자에 적합한 저평가 우량주로서

안정성과 성장성을 동시에 갖춘 매력적인 종목으로 평가됩니다.

'경제 리포트 > 종목 분석' 카테고리의 다른 글

| 전자빔 검사 장비 강자 쎄크, 상장 후 주가 전망과 성장 전략 분석 (1) | 2025.06.05 |

|---|---|

| 두산에너빌리티 주가 전, 원전·SMR·가스터빈 삼각축으로 다시 뜬다 (2) | 2025.06.05 |

| 반도체 기술력으로 승부수 던진 시지트로닉스 주가 전망 (0) | 2025.06.02 |

| 아미코젠 주가 전망, 바이오 소재 국산화로 반등 노린다 (0) | 2025.06.02 |

| 2025년 삼성중공업 주가 전망: LNG 수혜 속 상승 여력 분석 (0) | 2025.06.02 |

댓글